Pojištění úvěru je v poslední době zmiňováno ve všech pádech v bankovním i nebankovním sektoru. Není se čemu divit, klesající úrokové sazby snižují finančním subjektům výnosy a pojištění úvěru je nejjednodušší varianta, jak kompenzovat úrokové ztráty.

Srovnávané parametry

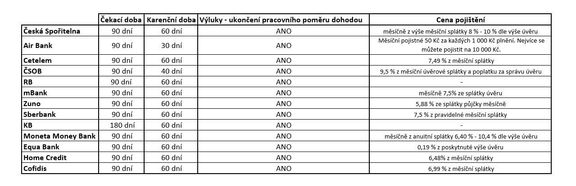

Čekací doba – doba od podpisu pojistné smlouvy, ve které nejste fakticky pojištěním chráněni, a nevzniká Vám nárok na pojistné plnění

Karenční doba – minimální doba, po kterou musíte být nepřetržitě bez zaměstnání, pro dosažení pojistného plnění

Výluky – v našem případě zaměřeno na ukončení pracovního poměru dohodou

Cena pojištění – částka, kterou Vás pojištění bude stát

Čekací doba je u všech zkoumaných subjektů stejná – 90 dní, vyjímkou je pouze Komerční banka, u které je čekací doba dvojnásobná – 180 dní. Pokud tedy v této době přijdete o zaměstnání, pomoci v podobě úhrady splátek se nedočkáte.

Podobně je tomu i u karenční doby, která činí 60 dní. O něco kratší dobu si počkáte u ČSOB, která stanovila karenční dobu na 40 dní a nejméně pak u Air bank, kde je karenční doba stanovena na 30 dní. V praxi to znamená, že pokud přijdete o zaměstnání, pojišťovna Vám na pomoc přispěchá s notným opožděním, minimálně první splátku budete muset hradit sami i jako nezaměstnaní, v některých případech i dvě splátky.

Co ale činí pojištění ztráty zaměstnání vesměs nepoužitelným je výluka v podobě neuznání ukončení pracovního poměru dohodou, který je alespoň v ČR jeden z nejpoužívanějších firemních nástrojů. Pojištění ztráty zaměstnání je tedy více marketingová bublina, než skutečný nástroj ochrany spotřebitele.

Ve kterých případech tedy pojišťovny nejčastěji kryjí pojistnou událost?

1. Výpověď daná zaměstnavatelem pojištěnému z organizačních důvodů

2. Výpověď daná zaměstnavatelem pojištěnému z důvodu zdravotního stavu pojištěného dle zákoníku práce

3. Okamžitým zrušením pracovního poměru ze strany pojištěného jako zaměstnance z důvodu zdravotního stavu pojištěného dle zákoníku práce

4. Okamžitým zrušením pracovního poměru ze strany pojištěného jako zaměstnance z důvodu nevyplacení mzdy nebo platu nebo náhrady mzdy nebo platu anebo jakékoli jejich části dle zákoníku práce a současně za podmínky, že tato mzda nebo plat nebo náhrada mzdy nebo platu anebo jakákoli jejich část nebyla vyplacena minimálně za tři po sobě jdoucí kalendářní měsíce

5. Dohodou po pravomocně prohlášeném konkursu na zaměstnavatele nebo byl-li zapsán do veřejného rejstříku jeho vstup do likvidace, přičemž konkurs musí být prohlášen a likvidace zapsána v době trvání pojištění. Ztrátou zaměstnání se rozumí také skončení služebního poměru, který byl sjednán na dobu neurčitou, a který byl skončen ze strany služebního orgánu z důvodu ztráty zdravotní způsobilosti pojištěného k výkonu služby dle příslušných obecně závazných právních předpisů nebo z důvodu organizačních a úsporných opatření

O objektivni.cz

Web objektivni.cz poskytuje přehledné srovnání hypoték a půjček. Na jednom místě lze snadno najít podrobné informace o úvěru, včetně jeho podmínek, poplatků a sankcí. Nově pak i historii úrokových sazeb, nabízených jednotlivými finančními subjekty.